«Установить запрет на дистанционные каналы можно в отношении отдельных услуг, например переводов, онлайн-кредитования, или на все операции. Чтобы воспользоваться бесплатным сервисом, клиенту нужно написать заявление в свой банк. Форму документа и порядок его направления определяет кредитная организация. При этом отменить запрет или изменить параметры онлайн-операций клиент банка может в любое время без ограничений.» — так гласит сообщение ЦБ РФ.

В итоге, как клиент самого большого банка РФ — Сбера, я решил проверить, что мне доступно согласно требованиям ЦБ РФ. Ведь банк себя позиционирует как «лидер отрасли», «самый инновационный и технологичный» и т.д. и т.п. Правда в вклады в 1991-м году не он заморозил, но это уже другая история.

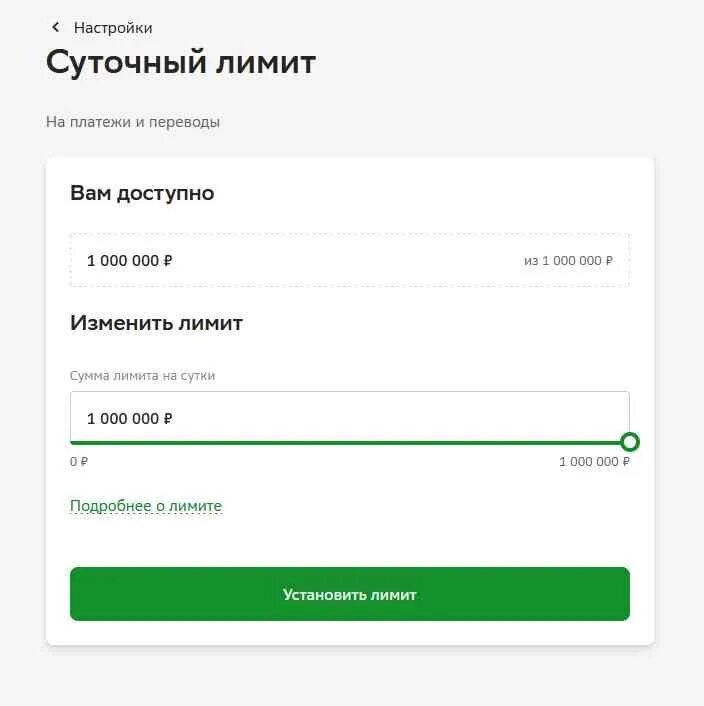

В итоге осмотр раздела «Безопасность» показал наличие установки суточного лимита, о месячном лимите увы ни слова. По умолчанию банк щедро даёт Вам возможность переводить в сутки 1 млн. рублей на платежи и переводы.

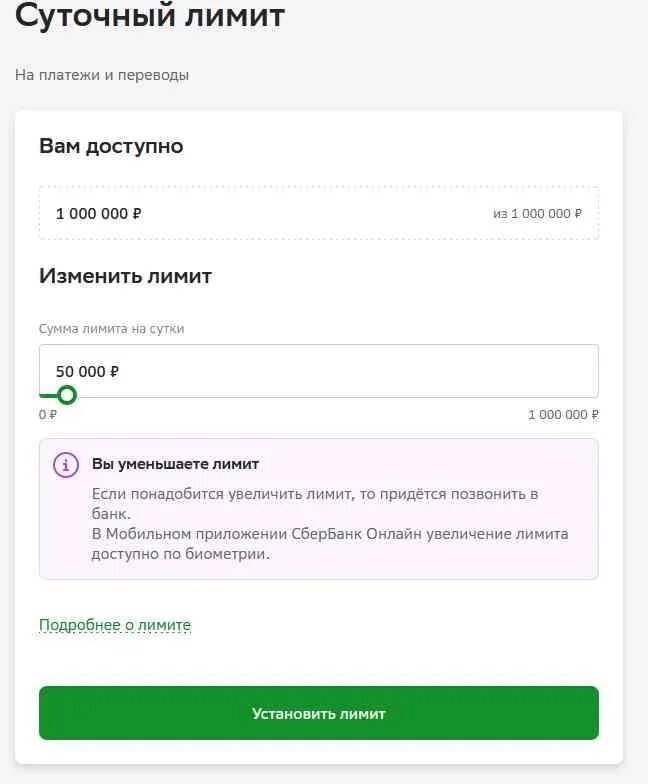

Нижний лимит на переводы 50 тысяч рублей, как ясно из картинки снизить можно самому, а вот чтобы поднять лимит надо будет звонить в банк с просьбой. Либо использовать биометрию через смартфон в мобильном приложении. В итоге если Вас будут «разводить» мошенники по 50 тысяч рублей в сутки, что тоже бывает, то суммарные потери могут составить до 1,5 млн. рублей в месяц.

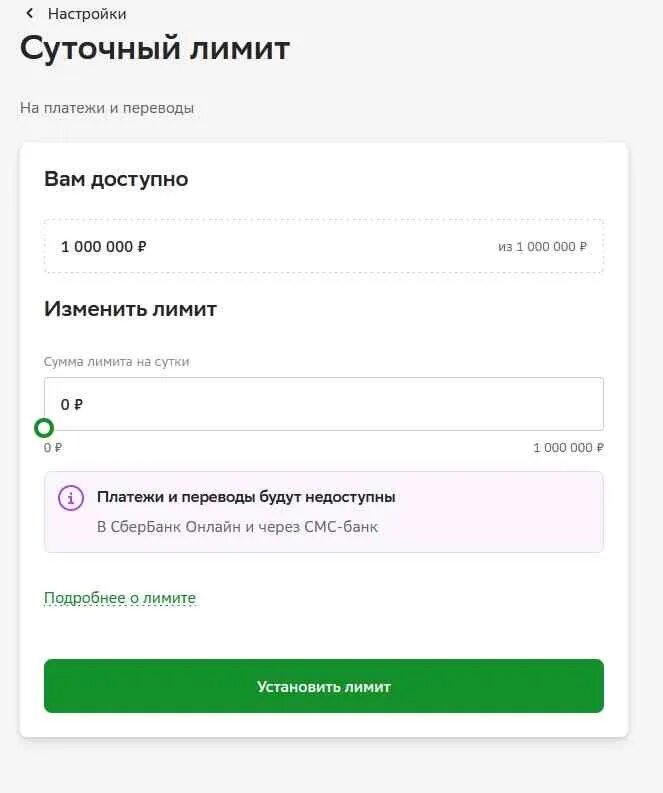

При установке нуля в суточном лимите все платежи и переводы блокируются, что отлично подходит для параноидального уровня безопасности. Его желательно устанавливать пенсионерам, дабы они могли снимать деньги с карты в кассе банка или в банкомате, а мошенники не могли осуществить перевод.

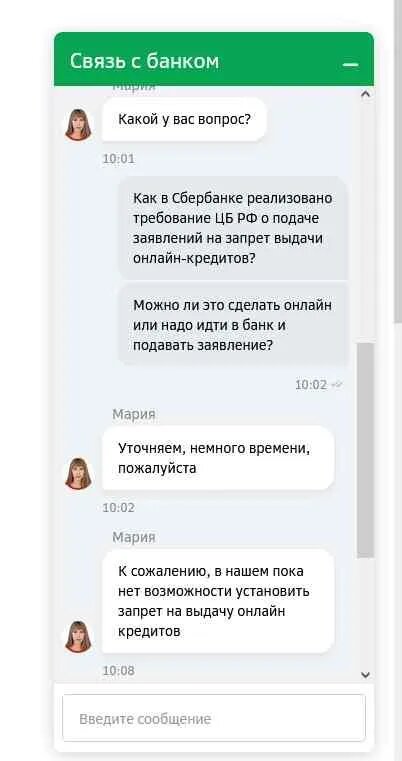

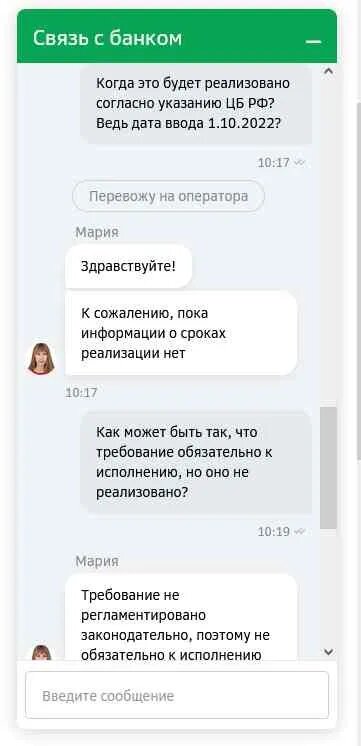

А что же с запретом выдачи кредитов онлайн?

Я так и не смог найти ничего внутри онлайн-банка, ни на сайте банка. Обратился к оператору, которая поведала мне чудесные слова ободрения. От которых я проникся всей полнотой заботы банка о своих клиентах и обязательностью исполнения Положения Банка России от 17 апреля 2019 года № 683-П «Об установлении обязательны для кредитных организаций требований к обеспечению защиты информации при осуществлении банковской деятельности в целях противодействия осуществлению переводов денежных средств без согласия клиента»

После слов о том, что запрет онлайн-кредитовая не регламентирован, я решил обратить свои взоры к первоисточнику. Как обычно желаемое разбивается о реальность. Так широко разрекламированные изменения по сути выглядят так:

Пункт 7.1 Положения № 683-П: » в целях противодействия осуществлению переводов денежных средств без согласия клиента кредитные организации в случаях, предусмотренных договорами с клиентами, содержащими условия указанного в части 1 статьи 9 Федерального закона от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе» (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872) договора об использовании электронного средства платежа, на основании их заявлений устанавливают в отношении операций, осуществляемых с использованием удаленного доступа клиентов к объектам информационной инфраструктуры кредитных организаций через информационно-телекоммуникационную сеть «Интернет», ограничения на осуществление операций клиентами либо ограничения максимальной суммы одной операции и (или) операций за определенный период времени. Ограничения по операциям могут быть установлены как на все операции клиентов, так и в разрезе видов операций.»

Т.е. как принято в нашей стране — широкое толкование узко описанных норм и правил приводит к тому, что исполнение становится не реализуемым из-за отсутствия регламентов. Об этом же свидетельствует письмо Ассоциации российских банков Исх.№ А-02/5-468 от 18.10.2022 в ЦБ РФ с просьбой разъяснить «Согласно размещенной на сайте Банка России1 информации «установить запрет на дистанционные каналы можно в отношении отдельных услуг, например переводов, онлайн-кредитования, или на все операции». При этом пункт 7.1 Положения № 683 устанавливает требования к обеспечению противодействия осуществления переводов денежных средств без согласия клиента. В связи с этим возникает вопрос о том, в каких случаях кредитная организация в рамках онлайн-кредитования должна соблюдать требования п. 7.1 Положения № 683-П? Каким образом данный механизм будет реализовываться при кредитовании, осуществляемом с учетом требований пункта 5 статьи 807 Гражданского кодекса Российской Федерации?» равно как и другие вопросы связанные с указанием ЦБ РФ аж от 18/02/2022 года.

Как видно, что «времени на раскачку» было достаточно, но «качаться» банки стали только сейчас, что в очередной раз доказывает, что «спасение утопающих — дело рука самих утопающих». Заинтересованность банков в обеспечении безопасности клиентов видимо не самая приоритетная задача перед извлечением прибыли.